Dal Superbonus al bonus vacanze. Il nuovo modello per le persone fisiche 2021, da presentare in via telematica entro il 30 novembre, tiene conto delle nuove disposizioni introdotte per l’anno d’imposta 2020. Si va dalla riduzione della pressione fiscale sul lavoro dipendente al Superbonus, dalla detrazione delle spese per il rifacimento delle facciate degli edifici al credito d’imposta per l’acquisto di monopattini elettrici e servizi per la mobilità elettrica. Confermata per l’anno 2020 anche la rivalutazione dei terreni e delle partecipazioni e dei beni d’impresa.

Nella “Scheda per la scelta della destinazione dell’8 per mille, del 5 per mille e del 2 per mille dell’IRPEF” inserito un apposito riquadro per la destinazione del due per mille a favore delle associazioni culturali.

In sintesi, le principali novità contenute nel modello REDDITI PF 2021, periodo d’imposta 2020:

- Nuova casella “Dichiarazione integrativa errori contabili”: tale casella deve essere compilata nell’ipotesi che il contribuente, in applicazione dell’articolo 2, comma 8-bis, del D.P.R. n. 322 del 1998, intenda presentare una dichiarazione integrativa a favore per la correzione di errori contabili di competenza oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivi.

- Nuova casella “Cessazione attività”: la casella deve essere barrata nel caso di deduzione integrale delle perdite per cessazione attività;

- Nuova casella “Codice Stato estero”: i contribuenti che si avvalgono in dichiarazione dell’agevolazione prevista per gli impatriati e per i docenti e ricercatori che vengono a svolgere la loro attività in Italia, sono tenuti a indicare il codice dello Stato in cui erano residenti prima di trasferirsi in Italia;

- Riduzione della pressione fiscale del lavoratore dipendente: dal 1° luglio 2020 ai lavoratori dipendenti in possesso di un reddito complessivo fino a 000 euro spetta il trattamento integrativo, mentre per quelli in possesso di un reddito complessivo da 28.000 a 40.000 euro spetta un’ulteriore detrazione il cui importo diminuisce all’aumentare del reddito. Da tale data non è più possibile fruire del bonus Irpef (Sezione V, Quadro RC);

|

Si ricorda che fino al 30 giugno 2020 è riconosciuto un credito, denominato “bonus Irpef”, ai titolari di reddito di lavoro dipendente e di alcuni redditi assimilati, la cui imposta sia di ammontare superiore alle detrazioni per lavoro dipendente. L’importo annuale del credito è di 960 euro per i possessori di reddito complessivo non superiore a 24.600 euro; in caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 26.600 euro. Alla formazione del reddito complessivo ai fini del bonus Irpef concorrono le quote di reddito esenti dalle imposte sui redditi previste per i ricercatori e docenti universitari. Il credito è attribuito dal datore di lavoro in busta paga (massimo 80 euro mensili a partire dal mese di gennaio e fino al mese di giugno). Per ulteriori informazioni si rinvia alle circolari n. 8/E del 28 aprile 2014, n. 9/E del 14 maggio 2014, circolare n.28/E del 15 giugno 2016. Dal 1° luglio 2020 e fino al 31 dicembre 2020 è riconosciuto un credito di 600 euro, denominato “trattamento integrativo”, ai titolari di reddito di lavoro dipendente e di alcuni redditi assimilati, la cui imposta sia di ammontare superiore alle detrazioni per lavoro dipendente e il cui reddito complessivo sia non superiore a 28.000 euro. Dal 1° luglio 2020 e fino al 31 dicembre 2020 è riconosciuta “un’ulteriore detrazione” ai titolari di reddito di lavoro dipendente e di alcuni redditi assimilati di importo superiore a 28.000 euro, la cui imposta sia di ammontare superiore alle detrazioni per lavoro dipendente. L’importo dell’ulteriore detrazione è di 600 euro per i possessori di reddito complessivo pari a 28.001, in caso di superamento del predetto limite, l’importo dell’ulteriore detrazione diminuisce fino a diventare pari a 480 euro per i possessori di reddito complessivo pari a 35.001. Per i possessori di reddito complessivo superiore a 35.001, l’importo dell’ulteriore detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 40.000 euro. Per la verifica della spettanza dell’ulteriore detrazione fiscale rilevano i redditi assoggettati a cedolare secca sugli affitti e i redditi assoggettati al regime forfetario (cfr. circolare dell’Agenzia delle Entrate n. 29 del 14 dicembre 2020 – in “Finanza & Fisco” n. 33/2020, pag. 2220). Alla formazione del reddito complessivo ai fini del trattamento integrativo e dell’ulteriore detrazione concorrono le quote di reddito esenti dalle imposte sui redditi previste per i ricercatori e docenti universitari e per gli impatriati. Le due agevolazioni sono riconosciute direttamente dal datore di lavoro in busta paga a partire dal mese di luglio. Pertanto, se il datore di lavoro non ha erogato, in tutto o in parte, le due agevolazioni, l’ammontare spettante è riconosciuto nella dichiarazione. Le agevolazioni spettanti sono riconosciute nella dichiarazione anche se il datore di lavoro non riveste la qualifica di sostituto d’imposta. Per l’anno d’imposta 2020, il bonus Irpef e il trattamento integrativo spettano anche se l’imposta lorda calcolata sui soli redditi da lavoro dipendente sia di importo inferiore alla detrazione spettante per tali redditi in conseguenza della fruizione delle misure a sostegno del lavoro (quali l’integrazione salariale, i congedi parentali e la cassa integrazione in deroga) di cui agli articoli 19, 20, 21, 22, 23 e 25 del decreto legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, purché siano rispettate le altre condizioni previste dalla normativa. |

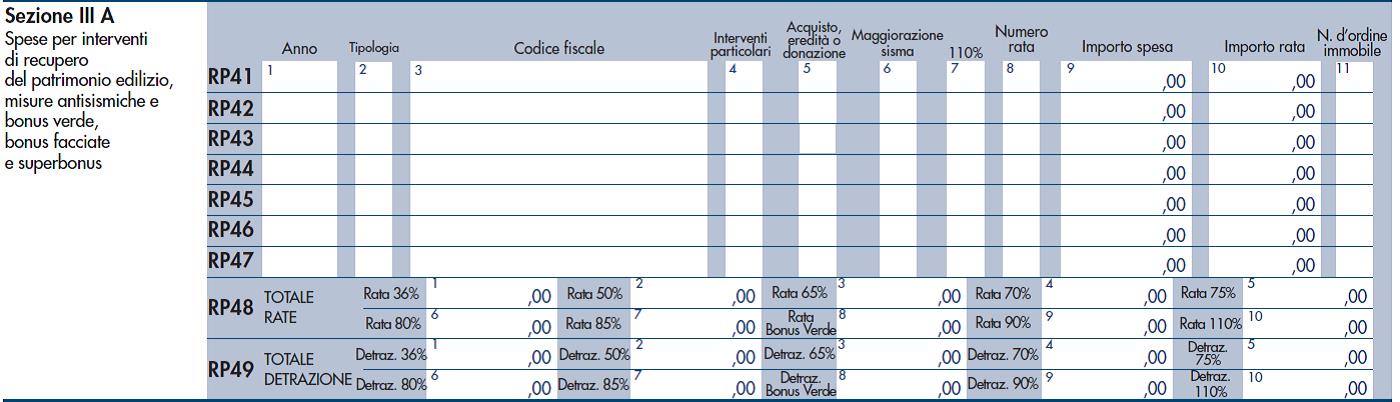

- Detrazione per ristrutturazione “Superbonus”: per le spese sostenute dal 1° luglio 2020 al 30 giugno 2022 spetta una detrazione nella misura del 110% delle stesse, a fronte di specifici interventi finalizzati all’efficienza energetica, nonché al consolidamento statico o alla riduzione del rischio sismico degli edifici (cd. Superbonus), effettuati su unità immobiliari residenziali (Sezioni III A, III B, III C e IV del Quadro RP);

- Detrazione per “Bonus facciate”: dal 1° gennaio 2020 è stata prevista una detrazione del 90 per cento per le spese riguardanti gli interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti;

Bonus facciatePer le spese documentate, sostenute nell’anno 2020, relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici esistenti ubicati in zona A o B ai sensi del decreto del Ministro dei lavori pubblici 2 aprile 1968, n. 1444, spetta una detrazione dall’imposta lorda pari al 90 per cento dell’intera spesa sostenuta ed effettivamente rimasta a carico del contribuente. Resta fermo il potere dell’amministrazione, nell’ambito dell’attività di controllo, di verificare la congruità tra il costo delle spese sostenute oggetto di detrazione e il valore dei relativi interventi eseguiti. Ferme restando le agevolazioni già previste dalla legislazione vigente in materia edilizia e di riqualificazione energetica, sono ammessi al bonus facciate esclusivamente gli interventi sulle strutture opache della facciata, su balconi o su ornamenti e fregi. La detrazione è ripartita in dieci quote annuali costanti e di pari importo nell’anno di sostenimento delle spese e in quelli successivi. La detrazione spetta fino a concorrenza dell’imposta lorda. L’articolo 1, commi da 219 a 224, della legge 27 dicembre 2019, n. 160 (Legge di bilancio 2020), come modificato dall’articolo 1, comma 59, della legge 30 dicembre 2020, n. 178 (in “Finanza & Fisco” n. 39-40/2020, pag. 2508), prevede una detrazione del 90 per cento per la ristrutturazione delle facciate esterne degli edifici (cd. “bonus facciate”). In particolare, la detrazione spetta in relazione alle «spese documentate, sostenute negli anni 2020 e 2021, relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici esistenti ubicati in zona A o B ai sensi del decreto del Ministro dei lavori pubblici 2 aprile 1968, n. 1444». La predetta detrazione riguarda tutti i contribuenti residenti e non residenti nel territorio dello Stato, che sostengono le spese per l’esecuzione degli interventi agevolati, a prescindere dalla tipologia di reddito di cui essi siano titolari. A tale fine, i soggetti beneficiari devono possedere o detenere l’immobile oggetto dell’intervento in base ad un titolo idoneo, al momento di avvio dei lavori o al momento del sostenimento delle spese, se antecedente il predetto avvio. Come anticipato, la detrazione spetta a condizione che gli edifici oggetto degli interventi siano ubicati in zona A o B ai sensi del decreto ministeriale 2 aprile 1968, n. 1444, o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali. Secondo quanto stabilito dall’articolo 2 del predetto decreto ministeriale n. 1444 del 1968, sono classificate «zone territoriali omogenee: A) le parti del territorio interessate da agglomerati urbani che rivestano carattere storico, artistico e di particolare pregio ambientale o da porzioni di essi, comprese le aree circostanti, che possono considerarsi parte integrante, per tali caratteristiche, degli agglomerati stessi; B) le parti del territorio totalmente o parzialmente edificate, diverse dalle zone A): si considerano parzialmente edificate le zone in cui la superficie coperta degli edifici esistenti non sia inferiore al 12,5 per cento (un ottavo) della superficie fondiaria della zona e nelle quali la densità territoriale sia superiore ad 1,5 m3/m2». Ai fini del riconoscimento del “bonus facciate”, gli interventi devono essere finalizzati al “recupero o restauro” della facciata esterna e devono essere realizzati esclusivamente sulle «strutture opache della facciata, su balconi o su ornamenti e fregi». L’agevolazione, pertanto, riguarda gli interventi effettuati sull’involucro esterno visibile dell’edificio, vale a dire sia sulla parte anteriore, frontale e principale dell’edificio, sia sugli altri lati dello stabile (intero perimetro esterno). Per la detrazione in esame, non è stabilito né un limite massimo di detrazione, né un limite massimo di spesa ammissibile. La detrazione, pertanto, spetta nella misura del 90 per cento calcolata sull’intera spesa sostenuta ed effettivamente rimasta a carico. Da ultimo, si rammenta che secondo quanto stabilito al comma 220 delle citate disposizioni della citata legge di bilancio 2020, nell’ipotesi «in cui i lavori di rifacimento della facciata, ove non siano di sola pulitura o tinteggiatura esterna, riguardino interventi influenti dal punto di vista termico o interessino oltre il 10 per cento dell’intonaco della superficie disperdente lorda complessiva dell’edificio, gli interventi devono soddisfare i requisiti di cui al decreto del Ministro dello sviluppo economico 26 giugno 2015, pubblicato nel supplemento ordinario n. 39 alla Gazzetta Ufficiale n. 162 del 15 luglio 2015, e, con riguardo ai valori di trasmittanza termica, i requisiti di cui alla tabella 2 dell’allegato B al decreto del Ministro dello sviluppo economico 11 marzo 2008, pubblicato nella Gazzetta Ufficiale n. 66 del 18 marzo 2008. In tali ipotesi, ai fini delle verifiche e dei controlli si applicano i commi 3-bis e 3-ter dell’articolo 14 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90». Con la circolare n. 2/E del 14 febbraio 2020 (in “Finanza & Fisco” n. 2/2020, pag. 176), sono stati forniti i primi chiarimenti in relazione alla disciplina qui in commento. In particolare, con la citata circolare è stato chiarito che “Devono, invece, considerarsi escluse, stante il testo normativo, riferito alle facciate esterne e alle strutture opache verticali, le spese sostenute per gli interventi sulle superfici confinanti con chiostrine, cavedi, cortili e spazi interni, fatte salve quelle visibili dalla strada o da suolo ad uso pubblico, nonché le spese sostenute per la sostituzione di vetrate, infissi, grate, portoni e cancelli”. |

- Campione d’Italia: dal 1° gennaio 2020 è prevista la riduzione del 50% dell’imposta netta determinata ai sensi dell’articolo 188-bis del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, 917;

- Credito d’imposta per monopattini elettrici e servizi di mobilità elettrica: per i soggetti che rottamano almeno due autovetture è riconosciuto un credito d’imposta di importo massimo di 750 euro per le spese sostenute dal 1° agosto 2020 al 31 dicembre 2020 per l’acquisto di monopattini elettrici, biciclette elettriche o muscolari, abbonamenti al trasporto pubblico, servizi di mobilità elettrica in condivisione o sostenibile;

|

Credito d’imposta per la seconda auto rottamata Nel dettaglio, per le spese sostenute dal 1° agosto 2020 al 31 dicembre 2020 per l’acquisto di monopattini elettrici, biciclette elettriche o muscolari, abbonamenti al trasporto pubblico, servizi di mobilità elettrica in condivisione o sostenibile è riconosciuto un credito d’imposta di importo massimo di 750 euro a coloro che, contestualmente all’acquisto di un veicolo con emissioni di CO2 comprese tra 0 e 110 g/km, rottamano una seconda autovettura. Il veicolo consegnato per la rottamazione deve essere intestato da almeno dodici mesi allo stesso soggetto intestatario del nuovo veicolo o ad uno dei familiari conviventi alla data di acquisto del medesimo veicolo, ovvero, in caso di locazione finanziaria del veicolo nuovo, deve essere intestato, da almeno dodici mesi, al soggetto utilizzatore del suddetto veicolo o a uno dei predetti familiari. Il credito d’imposta spettante è utilizzato entro tre anni a decorrere dall’anno 2020 e compete nel limite delle risorse erariali disponibili pari a 5 milioni di euro per l’anno 2020. Le disposizioni attuative sono individuate con apposito decreto del Ministro dell’Economia e delle finanze. |

- Due per mille alle associazioni culturali: quest’anno è possibile destinare nuovamente il due per mille a favore delle associazioni culturali iscritte in un apposito elenco istituito presso la Presidenza del Consiglio dei Per consentire al contribuente l’effettuazione della scelta è stato inserito un apposito riquadro nella scheda per le scelte della destinazione dell’8, del 5 e del 2 per mille dell’Irpef;

- Riduzione in base al reddito di alcune detrazioni d’imposta: da quest’anno l’ammontare di alcune delle detrazioni si riduce all’aumentare del reddito fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro (cfr. 1 comma 629 della Legge n. 160 del 2019 (Legge di Bilancio 2020);

- Credito d’imposta “Bonus vacanze”: se il credito d’imposta Vacanze è stato fruito entro il 31 dicembre 2020, è possibile fruire del relativo importo della detrazione pari al 20% dell’importo sostenuto;

- Rivalutazione dei terreni e delle partecipazioni: proroga della rideterminazione del costo d’acquisto dei terreni e dei valori di acquisto delle partecipazioni non negoziate in mercati regolamentati possedute alla data del 1° gennaio L’imposta sostitutiva dei terreni è stata aumentata ed equiparata a quella delle partecipazioni ed è pari all’11 per cento (righi da RM20 a RM22 e righi RT105 e RT106).

| Si ricorda che l’articolo 1, commi 693 e 694, della legge 27 dicembre 2019, n. 160 (Legge di Bilancio 2020 – in “Finanza & Fisco” n. 38-39/2019, pag. 2191) ha fissato al 1° gennaio 2020 la data in cui deve essere verificato il possesso delle partecipazioni non negoziate nei mercati regolamentati e dei terreni edificabili e con destinazione agricola ai fini della rideterminazione del loro costo o valore di acquisto. Successivamente, l’art. 137, del D.L. 19 maggio 2020, n. 34, conv., con mod., dalla L. 17 luglio 2020, n. 77 (in www.pianetafiscale.it – Area riservata agli abbonati) ha previsto la possibilità di rideterminare il valore di acquisto delle partecipazioni non negoziate in mercati regolamenti e dei terreni edificabili e con destinazione agricola detenuti alla data del 1° luglio 2020, effettuando i relativi adempimenti (versamento dell’imposta sostitutiva ovvero della prima rata e redazione della perizia) entro il 15 novembre 2020. Sul tema l’Agenzia delle entrate, con circolare n. 1 E del 22 gennaio 2021 (in “Finanza & Fisco” n. 41-42/2020, pag. 2736) ha ritento opportuno fornire un quadro sistematico della materia. Con riferimento alla rivalutazione dei terreni, la nuova circolare recepisce inoltre l’indirizzo espresso dalle SS.UU. della Corte di cassazione con le sentenze nn. 2321 e 2322 del 31 gennaio 2020, secondo cui l’indicazione nell’atto di cessione di un corrispettivo inferiore al valore rideterminato con la perizia giurata non determina la decadenza dal beneficio di cui al citato articolo 7 della legge n. 448 del 2001. |

tutti i diritti appartengono alla fonte.