L’Italia è uno dei paesi europei con la più alta densità di immobili diroccati. Secondo una stima pubblicata da “Il Giornale”, gli edifici “collabenti”, come si definiscono in gergo catastale, raggiungono il ragguardevole numero di 575.000 unità.

Così risulta facile trovare ruderi da acquistare a pochi soldi, anche grandi e anche in posti molto belli. Addirittura c’è l’iniziativa “1eurohouses” (www.1eurohouses.com), tramite la quale alcuni comuni, per favorire il ripopolamento dei borghi abbandonati, hanno messo in vendita molti edifici al prezzo simbolico di un euro.

Abbastanza semplice comprarli quindi e “semplice” anche ristrutturarli, grazie alle detrazioni fiscali messe a disposizione dallo Stato, che variano a seconda della tipologia di immobile e della natura del soggetto che esegue i lavori. In alcuni casi si può arrivare a recuperare fino al 110% delle spese sostenute.

Uno potrebbe non sapere nulla di edilizia ma, con queste premesse, si capisce facilmente che quelli sugli edifici collabenti possono essere interventi immobiliari molto convenienti, anche in ottica speculativa.

Ma non è tutt’oro quel che luccica.

Cosa sono i fabbricati “collabenti”

I fabbricati collabenti sono quelli ai quali, in base ad una perizia di un tecnico, viene attribuita la categoria catastale “F/2”. Devono essere diroccati, caratterizzati da notevole livello di degrado che ne determina assenza di autonomia funzionale e reddituale. Quindi un edificio collabente non è abitabile né agibile: è il classico rudere… Inoltre il suo recupero non si deve risolvere con semplici interventi di manutenzione, bensì devono risultare necessarie opere strutturali rilevanti.

È importante tenere presenti le caratteristiche che deve avere un fabbricato per poter essere definito collabente, perché a volte capita di imbattersi in immobili classificati F/2 (esentati dal pagamento delle imposte) ma in buono stato di conservazione, definiti tali solo per l’assenza di allacci e impianti.

Ecco, quelli non sono collabenti, poiché non corrispondono alla descrizione contenuta nel D.M. 2 gennaio 1998, n. 28, all’art. 3, comma 2 che li definisce “costruzioni inidonee ad utilizzazioni produttive di reddito, a causa dell’accentuato livello di degrado”.

Se un fabbricato è stato impropriamente classificato collabente si rischia che, in caso di accertamenti, venga contestata la categoria catastale e, d’ufficio, ne venga attribuita un’altra.

La nota 29439/2013 della Direzione centrale catasto e cartografia dell’Agenzia delle Entrate, ha precisato infatti che la categoria F/2 “non è ammissibile quando l’unità immobiliare è censibile in un’altra categoria”. Quindi se ad esempio una abitazione ha perso i requisiti per essere tale ma non presenta dissesti strutturali evidenti deve essere “declassificata” nella categoria immediatamente inferiore (ad es. magazzino, deposito o tettoia), prima di poter diventare collabente.

Superbonus 110% per il recupero di un fabbricato collabente

La circolare 30/E/2020 dell’Agenzia delle Entrate afferma che, ai fini del Superbonus 110%, nel caso in cui l’intervento di recupero sia effettuato da una persona fisica, sono agevolabili anche le spese effettuate su edifici iscritti nella categoria catastale F/2 (unità collabenti).

È una deroga all’ambito applicativo ordinario del Superbonus, che di regola spetta solo alle unità abitative.

Ma non vale sempre. A proposito dell’accesso al Ecobonus 110%, la medesima circolare afferma che “gli edifici oggetto degli interventi devono … essere dotati di impianti di riscaldamento”.

E non senza condizioni. Al termine dei lavori l’immobile deve rientrare “in una delle categorie catastali ammesse al beneficio (immobili residenziali diversi da A/1, A/8, A/9 e relative pertinenze)”.

La fruizione del 110% presuppone quindi di portare i lavori allo stato finito, ovvero gli immobili, alla fine, devono essere abitabili/agibili, dotati di allacci e finiture. Se ciò non avviene (entro i termini di validità del titolo autorizzativo), la persona fisica che ha acquistato il rudere ed ha effettuato i lavori, perde il diritto al Superbonus.

I bonus fiscali disponibili per le imprese

Diverso il caso in cui il fabbricato collabente sia di proprietà di una società immobiliare che esegue i lavori. Se ad esempio l’intervento prevede la demolizione e la ricostruzione dell’edificio, con realizzazione di unità immobiliari destinate alla vendita, la società potrà godere – contemporaneamente – di due importanti agevolazioni fiscali:

1) il “sismabonus acquisti” ordinario (detrazione del 75%-85% del prezzo di vendita entro un massimale di spesa di 96.000 euro per ciascuna unità immobiliare risultante dopo l’intervento edilizio);

2) l’ “ecobonus” (detrazione da 50% a 85% del costo sostenuto, a seconda del tipo di intervento, per le opere di efficientamento energetico).

Così, se la società demolisce un edificio collabente composto da due unità immobiliari e lo ricostruisce con criteri antisismici, ampliandolo e realizzandone quattro, i massimali di detrazione fiscale saranno i seguenti:

– euro 96.000*4*0.85, ovvero euro 326.400,00, derivanti dal Sismabonus acquisti;

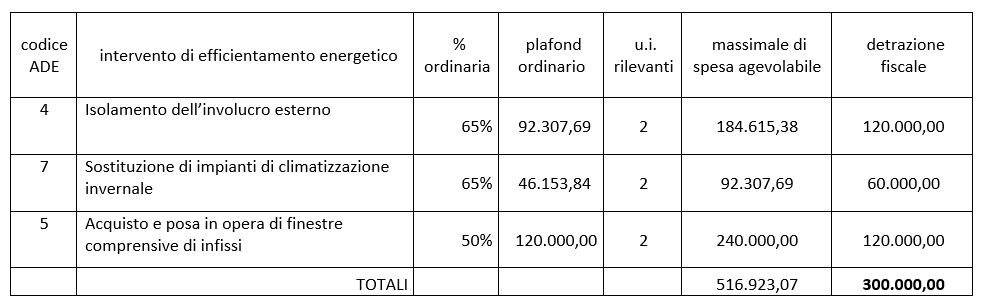

– euro 300.000,00, come risulta dalla tabella seguente, derivanti dal ecobonus (*).

(*) Per il calcolo del massimale di beneficio fiscale derivante da Ecobonus, a fini del presente esempio, sono stati ipotizzati interventi su parti comuni (cappotto termico e sostituzione dell’impianto di riscaldamento centralizzato), nonché su singole unità immobiliari (sostituzione degli infissi).

Link all’articolo Originale tutti i diritti appartengono alla fonte.

I commenti su questo articolo non dovranno contenere quesiti di natura tecnica.

Per richiedere la consulenza professionale, clicca sul banner.