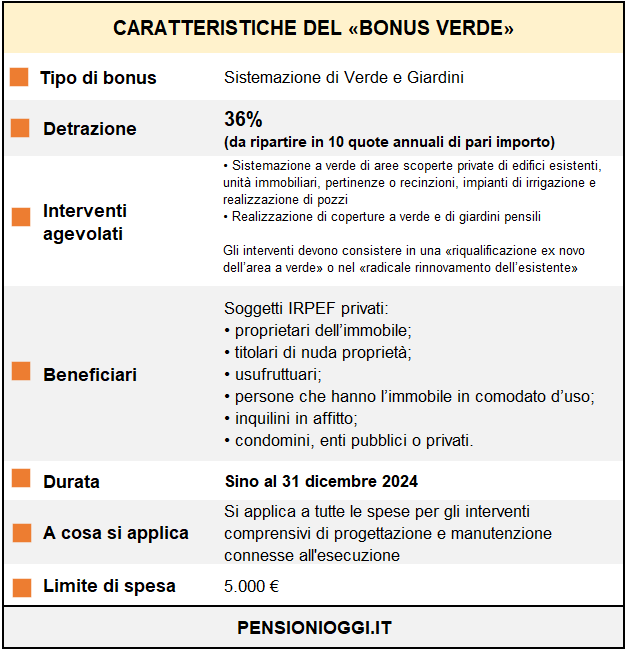

La Manovra 2022 proroga per altri due anni il cosiddetto «bonus verde» che concede una detrazione Irpef del 36%, su un massimo di 5.000 euro di spesa sui costi sostenuti per interventi effettuati per sistemare terrazzi, giardini e in generale, aree verdi di edifici privati.

Anche il «bonus verde» durerà sino al 31 dicembre 2024. Lo rende noto, tra l’altro, l’Agenzia delle Entrate nella Circolare n. 9/E/2022 in cui illustra la novella apportata dall’articolo 1 comma 38, della legge n. 234/2021 (Legge di Bilancio 2022).

L’agevolazione consiste, come noto, in una detrazione del 36% dall’imposta lorda sulle spese sostenute per la sistemazione di terrazzi, giardini e aree private scoperte di pertinenza di edifici. Rientrano negli interventi agevolati, tra l’altro, anche quelli relativi a recinzioni, impianti di irrigazione e di realizzazione di pozzi, coperture a verde e giardini pensili. Invariato il tetto di spesa: 5.000 euro annui per unità immobiliare residenziale, con uno «sconto», quindi, che non può superare i 1.800 euro all’anno.

La detrazione è ripartita in dieci quote annuali di pari importo nell’anno di sostenimento delle spese e in quelli successivi. A differenza degli altri bonus edilizi il «bonus verde» non può formare oggetto di «cessione del credito» o di «sconto in fattura».

Condomini

La detrazione spetta anche per le spese sostenute nelle parti comuni esterne degli edifici condominiali sempre entro il limite massimo dei 5.000 euro per unità immobiliare ad uso abitativo compresa nel condominio medesimo. La particolarità sta nel fatto che per i condomini la detrazione viene riconosciuta al singolo condomino nel limite della quota condominiale a lui imputabile. È opportuno però che la quota condominiale sia stata effettivamente versata al condominio nei termini di presentazione della dichiarazione dei redditi in cui viene applicato lo sconto IRPEF.

Esclusa la «manutenzione ordinaria»

Come già precisato dall’AdE le spese detraibili sono quelle per opere che si inseriscono in un intervento di sistemazione a verde dell’intero giardino o area interessata, consistente nella «riqualificazione ex novo dell’area a verde» o nel «radicale rinnovamento dell’esistente». Per cui sono escluse le spese per la «manutenzione ordinaria periodica» dei giardini preesistenti non connessa ad un «intervento innovativo o modificativo». Sono agevolabili, invece, le spese di progettazione e manutenzione connesse all’esecuzione dell’intervento in questione.

Lavori in Economia

Il bonus non può essere fruito per i lavori in economia, ossia quelli svolti senza il ricorso alle imprese. Ciò non vuol dire che, per fruire del bonus, il contribuente non possa rivolgersi a fornitori diversi per l’acquisto degli alberi, piante, arbusti, cespugli, specie vegetali e per la realizzazione dell’intervento. Resta fermo che l’agevolazione spetta a condizione che l’intervento di riqualificazione dell’area verde sia complessivo e ricomprenda anche le prestazioni necessarie alla sua realizzazione.

tutti i diritti appartengono alla fonte.

I commenti su questo articolo non dovranno contenere quesiti di natura tecnica.

Per richiedere la consulenza professionale, clicca sul banner.