Tra la normativa edilizia e quella fiscale, spesso è difficile

riuscire ad inquadrare bene un intervento su un edificio come

quelli che accedono alle detrazioni fiscali del 110% (superbonus)

di cui all’art. 119 del Decreto Legge n. 34/2020 (Decreto

Rilancio).

Definizione intervento e regime amministrativo

In linea generale, l’art. 3 del Decreto

del Presidente della Repubblica 6 giugno 2001, n. 380 (TUE) ci

consente di definire la tipologia di intervento e in base anche a

quanto prevedono:

- il Decreto Legislativo 30

giugno 2016, n. 126 recante “Attuazione della delega in materia

di segnalazione certificata di inizio attività (SCIA), a norma

dell’articolo 5 della legge 7 agosto 2015, n. 124”; - il Decreto Legislativo

25 novembre 2016, n. 222 recante “Individuazione di

procedimenti oggetto di autorizzazione, segnalazione certificata di

inizio di attività (SCIA), silenzio assenso e comunicazione e di

definizione dei regimi amministrativi applicabili a determinate

attività e procedimenti, ai sensi dell’articolo 5 della legge 7

agosto 2015, n. 124”; - il

Decreto Ministero delle infrastrutture e dei trasporti 2 marzo

2018 recante “Approvazione del glossario contenente l’elenco

non esaustivo delle principali opere edilizie realizzabili in

regime di attività edilizia libera, ai sensi dell’articolo 1, comma

2, del decreto legislativo 25 novembre 2016, n. 222”;

è possibile dedurre il relativo regime amministrativo previsto

al testo unico edilizia:

- all’art. 6 – edilizia libera;

- all’art. 6-bis – comunicazione di inizio lavori asseverata

(CILA); - art. 10 – permesso di costruire;

- art. 22 e 23 – Segnalazione certificata di inizio attività

(SCIA) cosiddetta leggera e pesante.

Gli interventi di superbonus

Per gli interventi che accedono alle detrazioni fiscali del

110%, senza in realtà deroghe espresse al testo unico edilizia,

l’art. 119, comma 13-ter del Decreto Rilancio prevede alcune

particolarità.

Se l’intervento non prevede la demolizione e ricostruzione

dell’edificio, è previsto che lo stesso possa considerarsi

manutenzione straordinaria per la quale serve una particolare

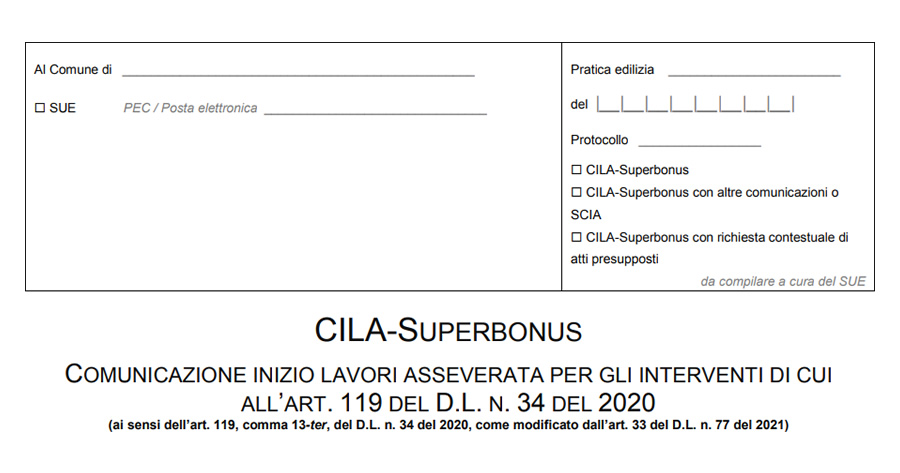

comunicazione di inizio lavori asseverata, la CILA-Superbonus.

Il modello di CILA-Superbonus è stato pubblicato sul sito del

Dipartimento della Funzione Pubblica il 4 agosto 2021 (utilizzabile

dal giorno successivo) e come allegato all’Accordo

Conferenza unificata 4 agosto 2021, n. 88/CU.

Diversamente dagli altri modelli “ordinari”, recepiti

differentemente nelle varie Regioni italiane, all’interno della

CILA-Superbonus (conosciuta come CILAS) sono attestati gli estremi

del titolo abilitativo che ha previsto la costruzione dell’immobile

oggetto d’intervento o del provvedimento che ne ha consentito la

legittimazione ovvero l’attestazione che la costruzione è stata

completata in data antecedente al 1° settembre 1967.

Abusi edilizi

La presentazione della CILAS non sana alcun abuso pregresso.

L’art. 119, comma 13-quater del Decreto Rilancio conferma, infatti,

che fermo restando la presentazione della CILAS e la conseguente

deroga all’art. 49 del testo unico edilizia, resta impregiudicata

ogni valutazione circa la legittimità dell’immobile oggetto di

intervento.

Source: lavoripubblici.it

tutti i diritti appartengono alla fonte.

I commenti su questo articolo non dovranno contenere quesiti di natura tecnica.

Per richiedere la consulenza professionale, clicca sul banner.