L’entrata in vigore del Superbonus 110%, ai sensi del D.L. 19/05/2020 n. 34 (recante misure urgenti a sostegno del lavoro e dell’economia connesso all’emergenza sanitaria COVID-19) ha esteso la possibilità di estendere la super detrazione fiscale anche agli interventi Sismabonus, riguardanti i lavori di miglioramento sismico degli edifici esistenti.

Tuttavia, forse con l’intento di snellire ed accelerare le procedure, il legislatore ha ritenuto non più necessario associare l’aliquota di detrazione al numero di passaggi di classe di rischio sismico, di fatto venendo meno la necessità di redigere la classificazione sismica legata all’intervento. In questo modo viene eliminata anche la diversa premialità offerta in funzione del grado di miglioramento sismico raggiunto, estendendo il Superbonus a qualsiasi intervento strutturale che va dal semplice consolidamento statico fino al miglioramento sismico, purché per edifici situati nelle zone a rischio sismico 1, 2 e 3 ai sensi del D.P.C.M. n. 3274 del 2003 e dei più recenti aggiornamenti regionali della mappa sismica. Questo per i lavori intrapresi almeno fino al 31 dicembre 2021. Questo per i lavori intrapresi almeno fino al 31 dicembre 2021. E dopo cosa succederà?

Immagine di copertina: Edificio lesionato dal sisma del Centro Italia (Pescara del Tronto, fraz. Capodacqua – AP)

Sismabonus 110% senza classificazione sismica: conviene non redigerla più?

La classificazione sismica è nata per sensibilizzare i cittadini riguardo il rischio sismico delle proprie abitazioni. Associarla agli interventi eseguiti col Sismabonus permetteva al singolo proprietario di comprendere in modo intuitivo il miglioramento raggiunto grazie al suo investimento economico in termini di riduzione del rischio per l’incolumità delle persone che abitano all’interno della sua abitazione, e in termini di perdita economica, ossia quanto costerebbe riparare la propria abitazione (in percentuale rispetto al costo di costruzione) ogni volta che si danneggia in modo serio a causa del terremoto.

Leggi anche: Sismabonus, intervento globale per ridurre il rischio sismico

Quest’ultimo, in particolare, è un tema molto sentito ai fini della mitigazione del rischio sismico del costruito esistente: dovendo lo Stato farsi carico dei costi di ricostruzione dopo un grave terremoto, la finalità della messa in sicurezza del patrimonio edilizio è sia di limitare il numero delle vittime sia di ridurre i tempi e i costi di ricostruzione, potendo contare su un’edilizia più resiliente. La prevenzione costerà sempre meno della riparazione.

Eliminare l’obbligatorietà della certificazione sismica, offrendo la medesima aliquota di detrazione per qualsiasi tipologia di intervento antisismico, può apparire un passo indietro nella sensibilizzazione e valutazione del rischio.

> Sul tema: Superbonus 110%, servono 7 documenti per la cessione credito dalla banca

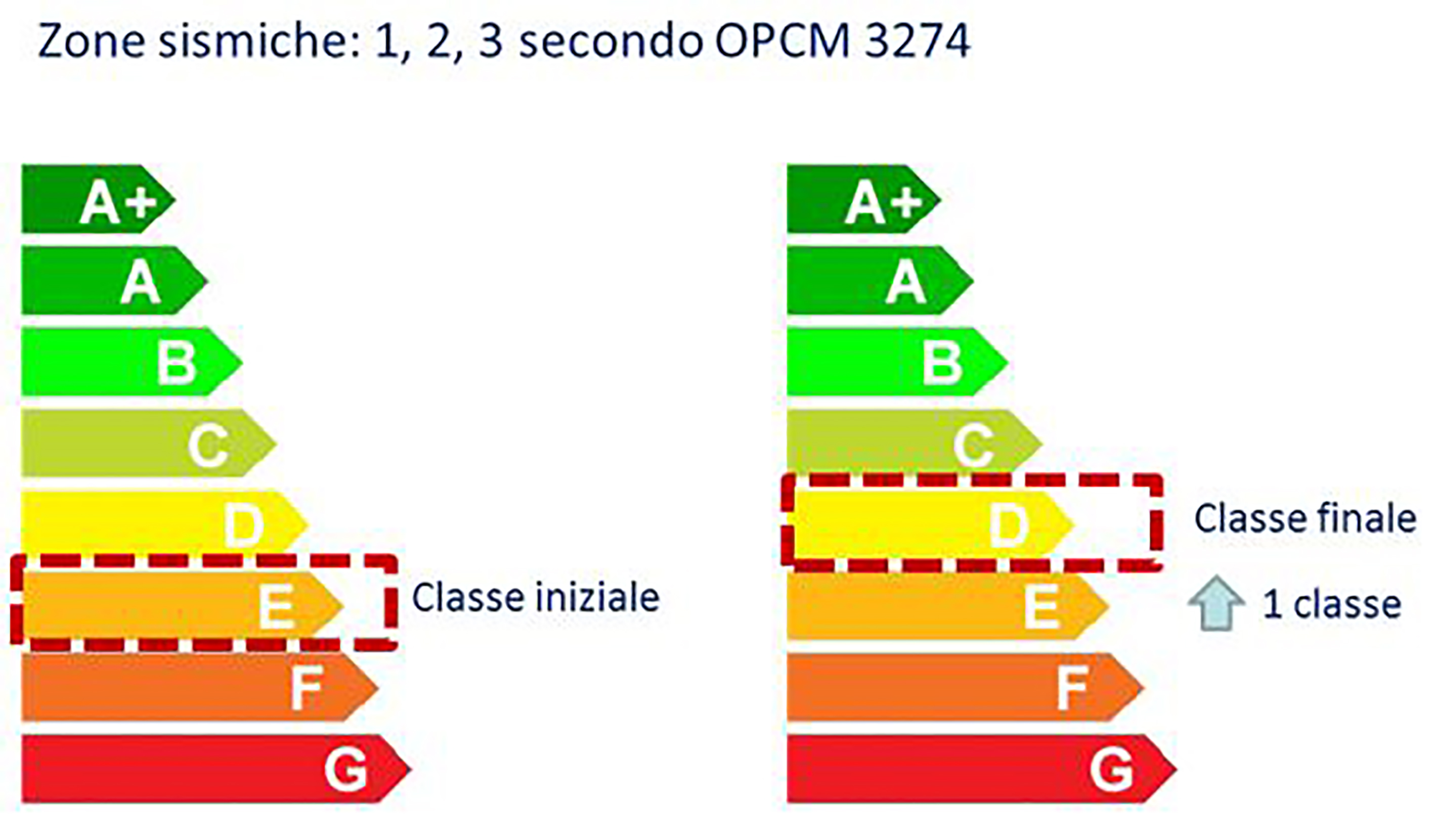

Sismabonus con detrazione 110%

La detrazione per gli interventi antisismici del tradizionale Sismabonus, di cui all’art. 16 commi da 1-bis a 1-septies del D.L. n. 63 del 2013, erano erogate con percentuali diversificate a seconda del livello di miglioramento sismico perseguito: pari al 70% (75% su parti condominiali) se a seguito degli interventi derivava una riduzione della vulnerabilità sismica tale da determinare il passaggio a una classe di rischio inferiore; all’80% (85% su parti condominiali), se si passava a due classi di rischio inferiori.

Per analoghi interventi strutturali di consolidamento statico, oppure per interventi di miglioramento sismico eseguiti in edifici ricadenti nella zona 4 a basso rischio sismico, valgono tutt’ora le tradizionali detrazioni fiscali al 50% della ristrutturazione edilizia (>> Leggi: Superbonus 110%: identikit detrazione ristrutturazione).

Ti potrebbe interessare: Superbonus 110%, applicazioni ENEA per calcolare il risparmio energetico

L’art. 119 comma 4 del D.L. 19/05/2020 n. 34 afferma ora invece che «Per gli interventi di cui ai commi da I-bis a 1-septies dell’articolo 16 del decreto-legge n. 63 del 2013, convertito, con modificazioni, dalla legge n. 90 del 2013 l’aliquota delle detrazioni spettanti è elevata al 110 per cento per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021».

Di fatto eliminando ogni distinzione tra intervento di consolidamento statico (detrazione 50%), miglioramento sismico con riduzione di una sola classe di rischio o intervento con riduzione di almeno due classi di rischio.

Prima obiezione al decreto rilancio

La prima obiezione riguarda l’equiparazione della stessa detrazione fiscale per interventi molto diversi, in termini di costo economico e di risultati raggiunti. Senza nulla togliere all’importanza di eseguire interventi puntuali di consolidamento statico (rinforzo di un solaio o di una copetura, cucitura di un quadro fessurativo, rinforzo delle fondazioni ecc..), senza i quali non è comunque possibile garantire un miglioramento delle resistenze strutturali e a volte indispensabili per mettere in sicurezza il fabbricato da rischi di crollo statico, il progetto e l’esecuzione di un intervento antisismico, che interviene nel miglioramento delle resistenze dell’intera struttura garantendo la sicurezza in caso di terremoto, è caratterizzato da un grado di onerosità economica e complessità computazionale non confrontabili con la semplice e puntuale riparazione statica.

In questa equiparazione si perdono anche le premialità per i cittadini che investono di più nella riduzione del rischio sismico, e quindi di fatto rendendo “inutile” redigere una certificazione se questa non è più determinante per stabilire l’aliquota di detrazione fiscale. Così procedendo, si rischia altresì di perdere molti dati utili alla costruzione di un archivio sulla vulnerabilità sismica dell’edilizia italiana, desunto appunto dai risultati delle certificazioni sismiche fin qui eseguite. Questi dati possono essere importanti anche ai fini delle azioni di mitigazione del rischio sismico che il legislatore o la protezione civile vorrà intraprendere in futuro.

L’eliminazione dell’obbligatorietà della certificazione del rischio sismico non comporta un risparmio computazionale, poiché nel caso di un progetto di miglioramento sismico l’onere di modellazione e calcolo rimane la medesima.

Leggi anche: Superbonus per infissi, porte e finestre

La classificazione sismica per la programmazione degli interventi di mitigazione

Un ulteriore dubbio emerge riguardo il futuro del Sismabonus: cosa accadrà dopo il 31 dicembre 2021? Si ritornerà alla metodologia tradizionale di detrazione fiscale? Ritornerà l’obbligo della classificazione sismica legata agli interventi di miglioramento sismico?

Intanto, l’arco temporale del Superbonus appare comunque troppo limitato, sia per pianificare che per eseguire interventi più estesi di mitigazione del rischio, che non siano la semplice posa di catene. Per mettere in sicurezza il patrimonio edilizio occorrono almeno un paio di decenni in cui sia offerto ai cittadini una incentivazione Sismabonus costante, con regole certe basate sulla premialità dei risultati raggiunti in termini di maggior sicurezza. In questo scenario la certificazione del rischio simico appare fondamentale, già solo come primo step di indagine e conoscenza delle vulnerabilità, i cui costi di sola diagnostica erano, già prima del superbonus, detraibili al 100%.

Lasciando poi al cittadino, reso edotto del rischio derivante dal vivere dentro la propria abitazione, un ulteriore tempo necessario per pianificare l’investimento economico principale delle opere di miglioramento sismico, incentivando e premiando gli interventi antisismici più efficaci.

Super Sismabonus, nuovo Prontuario tecnico!

>>> eBook di riferimento per i tecnici contenente tutte le possibilità di detrazione legate agli interventi strutturali e l’allineamento con le Normative Tecniche delle Costruzioni

Prontuario tecnico per il Sismabonus e per il Super Sismabonus – e-Book in pdf

Andrea Barocci, 2020, Maggioli Editore

Questo eBook si configura come un vero e proprio prontuario di riferimento per i tecnici, legato all’applicazione del c.d. Superbonus 110% per gli interventi antisismici e, in generale, sulle strutture.

Nell’opera si riportano tutte tre le possibilità di detrazione legate…

Superbonus 110% dopo i decreti attuativi

eBook in pdf di 95 pagine sul Superbonus al 110 per cento: tutti i lavori agevolabili e le novità dopo la pubblicazione dei decreti attuativi MISE e la circolare dell’Agenzia delle entrate n. 24/E dell’8 agosto 2020.

AGGIORNAMENTI GRATIS FINO AL 31 DICEMBRE 2020

Il Superbonus 110% dopo i decreti attuativi – ebook

Antonella Donati, 2020, Maggioli Editore

Aggiornato con i decreti attuativi del MISE e la circolare dell’Agenzia delle entrate n. 24/E dell’8 agosto 2020. – Cessione del Credito e Sconto in fattura, detraibilità spese accessorie, limite oneri professionali, visti e asseverazioni

tutti i diritti appartengono alla fonte.