Dopo le Faq pubblicate sul sito il 3 febbraio, il 17 marzo e il 19 maggio scorsi, l’Agenzia delle entrate ha pubblicato la circolare n. 19/E del 27 maggio 2022 avente ad oggetto “Modifiche al Superbonus e ai Bonus diversi dal Superbonus – Misure anti-frode – Modifiche alla disciplina della cessione dei crediti di cui agli articoli 121 e 122 del decreto-legge 19 maggio 2020, n. 34”.

Con questa circolare si forniscono i primi chiarimenti con riferimento alle previsioni introdotte:

– dall’articolo 1, commi da 28 a 30, della legge 30 dicembre 2021, n. 234 (legge di bilancio 2022), in materia di Superbonus 110%, di Bonus diversi dal Superbonus e di disposizioni anti-frode;

– dagli articoli da 28 a 28-quater del decreto-legge 27 gennaio 2022, n. 4 (decreto Sostegni-ter), convertito, con modificazioni, dalla legge 28 marzo 2022, n. 254 e dall’articolo 1 del decreto-legge 25 febbraio 2022, n. 13 (decreto Frodi), abrogato dalla citata l. n. 25 del 2022, in materia di misure di contrasto alle frodi nel settore delle agevolazioni fiscali ed economiche;

– dall’articolo 3-sexies del decreto-legge 30 dicembre 2021, n. 228 (decreto Milleproroghe), inserito, in sede di conversione, dalla legge 25 febbraio 2022, n. 15;

– dall’articolo 29-bis del decreto-legge 1° marzo 2022, n.17 (decreto Energia), inserito, in sede di conversione, dalla legge 27 aprile 2022, n. 34, e dall’articolo 14 del decreto-legge 17 maggio 2022, n. 50 (decreto Aiuti), in materia di cessione dei crediti d’imposta;

– dall’articolo 23-bis del decreto-legge 21 marzo 2022, n. 21 (decreto Ucraina), inserito in sede di conversione dalla legge 20 maggio 2022, n. 51.

PREZZARI E NUOVI MASSIMALI PER L’ATTESTAZIONE DELLA CONGRUITÀ DELLE SPESE. La legge di bilancio 2022 ha introdotto, nel comma 13-bis dell’articolo 119 del decreto “Rilancio” (Dl n. 34/2020), la previsione secondo cui i prezzari individuati per valutare la congruità della spesa degli interventi finalizzati alla riqualificazione energetica, anche rientranti nel Superbonus, previsti dal Dm 6 agosto del 2020, devono ritenersi applicabili, retroattivamente, anche agli interventi di riduzione del rischio sismico, al bonus facciate e agli interventi di recupero del patrimonio edilizio.

La circolare evidenzia che, ai fini dell’attestazione della congruità delle spese, per tutti gli interventi ammessi alle predette agevolazioni, in attesa dell’emanazione dei decreti attuativi previsti dal comma 13-bis dell’articolo 119, è possibile utilizzare non solo i prezzari predisposti dalle regioni e dalle province autonome, i listini ufficiali o delle locali camere di commercio, industria, artigianato e agricoltura ovvero, in difetto, i prezzi correnti di mercato in base al luogo di effettuazione degli interventi, ma anche i prezzari individuati nel citato Dm del 6 agosto 2020.

La circolare chiarisce, inoltre, che il nuovo decreto del ministero della Transizione ecologica del 14 febbraio 2022, che ha stabilito i valori massimi, per talune categorie di beni, cui occorre fare riferimento – oltre ai prezzari individuati dal Dm – per l’asseverazione della congruità delle spese, richiesta per fruire del Superbonus e dei bonus diversi, si applica:

– agli interventi, per i quali è prevista la presentazione di un titolo abilitativo, se la richiesta di tale titolo è presentata successivamente al 15 aprile 2022 (ossia dal 16 aprile 2022)

– agli interventi, per i quali non è prevista la presentazione di un titolo abilitativo, iniziati successivamente al 15 aprile 2022 (ossia dal 16 aprile 2022).

DETRAIBILITÀ DELLE SPESE SOSTENUTE PER IL VISTO DI CONFORMITÀ E L’ATTESTAZIONE DI CONGRUITÀ. La legge di bilancio 2022 ha introdotto, nel comma 1-ter dell’articolo 121 del decreto “Rilancio”, la previsione secondo cui, per i bonus diversi dal Superbonus, sono detraibili le spese sostenute per il rilascio del visto di conformità e dell’attestazione di congruità della spesa ai fini dell’esercizio dell’opzione per lo sconto in fattura o la cessione del credito.

Con la circolare odierna, l’Agenzia delle entrate precisa che tale detraibilità spetta anche per le spese sostenute per i bonus diversi dal Superbonus, sostenute a decorrere dal 12 novembre 2021 (come previsto dall’articolo 3-sexies del decreto legge n. 228/2021 – il Milleproroghe).

ESONERO DALL’OBBLIGO DEL VISTO DI CONFORMITÀ E DELL’ATTESTAZIONE DI CONGRUITÀ. Il Bilancio 2022 ha introdotto, nel comma 1-ter dell’articolo 121 del decreto “Rilancio”, una deroga all’obbligo del visto di conformità e dell’attestazione di congruità della spesa, esclusivamente per i bonus diversi dal Superbonus, prevedendo che, ai fini della fruizione dello sconto in fattura o della cessione del credito, tale obbligo non sussiste per le opere già classificate come “attività di edilizia libera” ai sensi della normativa di settore e per gli interventi di importo complessivo non superiore a 10mila euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio, fatta eccezione per gli interventi rientranti nel bonus facciate.

La circolare chiarisce che, ai fini del calcolo dell’importo complessivo di 10mila euro, nel caso in cui vengano realizzati vari interventi riconducibili a diverse agevolazioni fiscali – all’interno o della singola unità immobiliare o sulle parti comuni dell’edificio – occorre prendere in considerazione il valore degli interventi agevolabili risultanti dal titolo edilizio.

Se nell’ambito di tali interventi sono effettuati anche lavori di edilizia libera necessari per il completamento degli stessi, occorre avere riguardo anche al valore di tali interventi.

L’esonero dal visto di conformità e dall’attestazione della congruità delle spese per interventi agevolabili di edilizia libera o di importo complessivo non superiore a 10mila euro trova applicazione con riferimento alle spese sostenute a partire dal 12 novembre 2021 (cfr articolo 3-sexies del decreto Milleproroghe).

OPZIONE PER LO SCONTO IN FATTURA O LA CESSIONE DEL CREDITO PER LA REALIZZAZIONE DI AUTORIMESSE O BOX PERTINENZIALI. La legge di bilancio 2022 ha modificato il comma 2 dell’articolo 121 del decreto “Rilancio”, introducendo la possibilità di optare per la cessione del credito o per lo sconto in fattura anche per gli interventi di recupero del patrimonio edilizio volti alla realizzazione di autorimesse o posti auto pertinenziali, anche a proprietà comune, di cui all’articolo 16-bis, comma 1, lettera d), del Tuir.

Al riguardo, la circolare chiarisce che, a decorrere dal 1° gennaio 2022, con riferimento alla predetta detrazione, è possibile per il contribuente optare:

– per la cessione del credito delle rate residue relative agli importi versati a partire dal 2020 o 2021

– per lo sconto in fattura e per la cessione del credito con riferimento agli importi versati a decorrere dal 2022.

Evidenzia, inoltre, che tale detrazione spetta anche al futuro acquirente di un box pertinenziale, nel rispetto di tutti i requisiti previsti, a condizione che alla data di presentazione della dichiarazione dei redditi, nella quale il contribuente si avvale della detrazione, siano stati registrati il preliminare di acquisto o il contratto definitivo (rogito). Nel caso in cui il futuro acquirente intenda optare per lo sconto in fattura o per la cessione del credito, per gli acconti versati a decorrere dal 1° gennaio 2022, lo stesso deve registrare il preliminare di acquisto o il contratto definitivo (rogito) entro la data di invio della comunicazione di esercizio delle predette opzioni.

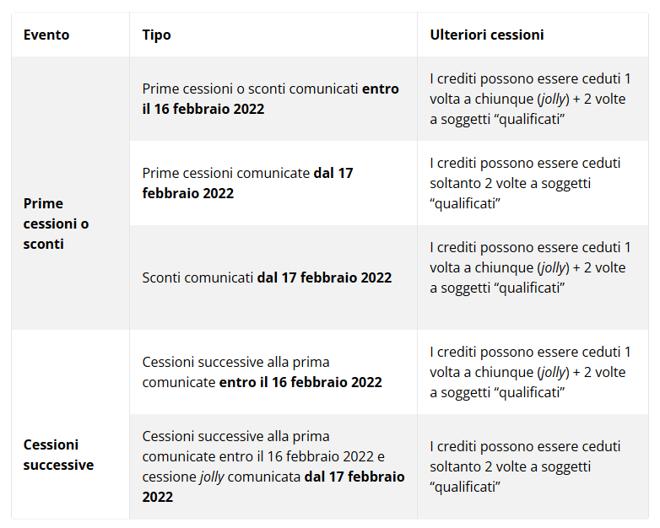

DIVIETO DI CESSIONE DEL CREDITO ULTERIORE ALLA PRIMA E CESSIONI PARZIALI. La circolare passa in rassegna le diverse disposizioni normative che hanno di recente modificato la disciplina delle cessioni del credito di cui all’articolo 121 del decreto “Rilancio”, e riporta il seguente schema che ne riepiloga la disciplina, tenendo conto del susseguirsi delle stesse norme:

La circolare evidenzia inoltre che, a partire dal 1° maggio 2022, per effetto delle modifiche introdotte dal “decreto Aiuti” (Dl n. 50/2022) è prevista la possibilità per le banche ovvero per le società appartenenti a un gruppo bancario iscritto all’albo (articolo 64, Dlgs n. 385/1993), di effettuare una cessione a favore dei clienti professionali privati (articolo 6, comma 2-quinquies, Dlgs. n. 58/1998), che abbiano stipulato un contratto di conto corrente con la banca stessa, ovvero con la banca capogruppo, anche se non è esaurito il numero delle possibili cessioni, previste dal medesimo articolo, senza facoltà di ulteriore cessione.

E ancora chiarisce, che alle comunicazioni della prima cessione del credito o dello sconto in fattura, inviate all’Agenzia delle entrate a partire dal 1° maggio 2022, si applica il divieto di cessioni parziali, di cui al comma 1-quater dell’articolo 121 del decreto “Rilancio”. In concreto, a partire dalla predetta data, i crediti derivanti dall’esercizio delle opzioni non possono formare oggetto di cessioni parziali successivamente alla prima comunicazione dell’opzione all’Agenzia delle entrate.

A parere dell’Agenzia tale divieto si intende riferito all’importo delle singole rate annuali in cui è suddiviso il credito ceduto da ciascun soggetto titolare della detrazione. Viene altresì chiarito che è cedibile separatamente, anche a soggetti diversi, il credito d’imposta che scaturisce dai singoli Sal e dal saldo, senza configurare una cessione parziale del credito rispetto alla totalità dei lavori eseguiti, fermo restando quanto affermato in merito al divieto di frazionamento delle successive cessioni delle singole rate annuali.

MISURE SANZIONATORIE E POLIZZE DI ASSICURAZIONE DELLA RESPONSABILITÀ CIVILE. Il documento di prassi, inoltre, commenta le misure sanzionatorie introdotte dall’articolo 28-bis del decreto “Sostegni-ter”, che ha inserito nell’articolo 119 il comma 13-bis.1, il quale prevede che è punito, con la reclusione da due a cinque anni e con la multa da 50mila a 100mila euro, il tecnico abilitato che nelle asseverazioni/attestazioni:

– espone informazioni false

– omette di riferire informazioni rilevanti sui requisiti tecnici del progetto di intervento o sulla effettiva realizzazione dello stesso

– attesta falsamente la congruità delle spese.

Tale previsione, in considerazione dell’espresso richiamo normativo, trova applicazione per le asseverazioni/attestazioni previste sia per il Superbonus sia per i bonus diversi da questo.

Un accenno è fatto anche alle modifiche apportate dal citato articolo 28-bis al comma 14 dell’articolo 119 del decreto “Rilancio”, concernente le polizze assicurative dei soggetti che rilasciano attestazioni e asseverazioni. Tale disposizione, al fine di garantire ai propri clienti e al bilancio dello Stato il risarcimento dei danni eventualmente provocati dall’attività prestata, prevede che i soggetti che rilasciano attestazioni e asseverazioni stipulino una polizza di assicurazione della responsabilità civile per ogni intervento comportante attestazioni o asseverazioni, con massimale pari agli importi dell’intervento oggetto delle predette attestazioni o asseverazioni.

La circolare chiarisce che l’obbligo della stipula della polizza assicurativa si considera comunque rispettato se è stato stipulato:

– un contratto di assicurazione per la responsabilità civile che preveda un massimale non inferiore a 500mila euro specificamente destinato al rilascio delle asseverazioni o attestazioni, da integrare a cura del professionista ove si renda necessario

– ovvero, in alternativa, un contratto di assicurazione specifico con un massimale adeguato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi oggetto delle predette attestazioni o asseverazioni e, comunque, non inferiore a 500mila euro.

Sull’argomento precisa che, non essendo la disciplina sulle polizze assicurative relativa ai bonus diversi dal Superbonus, per questi ultimi, la stipula della polizza non è richiesta.

E che le disposizioni in esame si applicano con riferimento alle attestazioni e asseverazioni sottoscritte dal 26 febbraio 2022 (data di entrata in vigore del “decreto antifrode”, che aveva inizialmente disposto tale modifica, poi trasfusa nel decreto “Sostegni- ter”).

RICHIAMO CONTRATTI COLLETTIVI. La circolare, pur rilevando preliminarmente che si tratta disposizioni di natura non fiscale, fornisce, infine, alcuni chiarimenti, resi con il contributo del ministero del Lavoro e delle Politiche sociali, in relazione al comma 43-bis dell’articolo 1 della legge di bilancio 2022, introdotto dal “Sostegni-ter”.

Tale disposizione, al fine di assicurare condizioni di lavoro adeguate nel settore dell’edilizia e per accrescere i livelli di sicurezza nei luoghi di lavoro, prevede che per godere dei benefici di cui agli articoli 119, 119-ter, 120 e 121 del decreto “Rilancio” nonché del bonus mobili, bonus verde e bonus facciate, il datore di lavoro che esegue opere di importo superiore a 70mila euro, è tenuto a indicare nel contratto di prestazione d’opera o di appalto (che contiene l’atto di affidamento dei lavori), che i lavori edili, di cui all’allegato X al Dlgs n. 81/2008, sono eseguiti in applicazione dei contratti collettivi del settore edile.

Il citato comma 43-bis stabilisce, altresì, che il contratto collettivo applicato, indicato nell’atto di affidamento dei lavori, deve essere riportato anche nelle fatture emesse in relazione all’esecuzione dei lavori stessi.

Per rafforzare i controlli sul rispetto di tali adempimenti, già in una fase antecedente alla fruizione del beneficio fiscale a essi collegato, l’articolo 43-bis stabilisce inoltre che, qualora la legge preveda il rilascio del visto di conformità per la fruizione dei predetti benefici fiscali, deve essere verificato, in tale sede, anche che il contratto collettivo applicato sia indicato nell’atto di affidamento dei lavori e riportato nelle fatture emesse in relazione all’esecuzione dei lavori.

Al riguardo la circolare chiarisce che la mancata indicazione del contratto collettivo nelle fatture emesse in relazione all’esecuzione dei lavori – comunque obbligatoria – non comporta tuttavia il mancato riconoscimento dei benefici fiscali, purché tale indicazione sia presente nell’atto di affidamento.

Qualora per errore in una fattura non sia stato indicato il contratto collettivo applicato, il contribuente, in sede di richiesta del visto di conformità, deve essere in possesso di una dichiarazione sostitutiva di atto di notorietà, rilasciata dall’impresa, con la quale quest’ultima attesti il contratto collettivo utilizzato nell’esecuzione dei lavori edili relativi alla fattura medesima. Tale dichiarazione deve essere esibita dal contribuente ai soggetti abilitati al rilascio del visto di conformità o, su richiesta, agli uffici dell’amministrazione finanziaria.

La circolare precisa, infine, che nell’ottica di semplificazione degli adempimenti per i contribuenti e della tutela dell’affidamento degli stessi, le prescrizioni di cui al citato comma 43-bis operano con riferimento agli atti di affidamento stipulati dal 27 maggio 2022 e si applicano ai lavori edili avviati successivamente a tale data.

IN ALLEGATO la circolare.

Source: casaeclima.com

tutti i diritti appartengono alla fonte.

I commenti su questo articolo non dovranno contenere quesiti di natura tecnica.

Per richiedere la consulenza professionale, clicca sul banner.