Il 16 marzo è stato pubblicato in G.U. il

Decreto MiTE 14 febbraio 2022, n. 75. Per alcune tipologie di

interventi di riqualificazione energetica vengono definiti

specifici costi massimi agevolabili, oggetto di asseverazione del

tecnico abilitato circa la congruità delle spese sostenute, giusti

art.119, c. 13, lettera a) ed art. 121, c. 1-ter, lettera b) del

Decreto Legge n. 34/2020 (Decreto Rilancio).

Indice degli argomenti

Le categorie di intervento oggetto del Decreto MiTE

Le categorie di intervento sono riportate nell’Allegato A al

superiore decreto, che, per quanto attiene la riqualificazione

energetica, rimanda al Decreto Requisiti del MISE del

06/08/2020:

L’applicazione dei nuovi prezzi, le quattordici voci

dell’Allegato A

È l’art. 2 del Decreto MITE a disporre che i nuovi costi vadano

applicati sia nei casi di fruizione diretta della detrazione, che

dell’esercizio delle opzioni sconto in fattura e cessione del

credito, relativamente ai beni indicati nell’allegato A al decreto

per la realizzazione degli interventi elencati all’art. 121, c.2

D.L. 34/2020, quali:

- recupero del patrimonio edilizio, art. 16-bis, c.1, lett.a), b)

e d) d.P.R. 917/1986; - efficienza energetica, art. 14 D.L. 63/2013 ed art. 119 c.mi 1

e 2 D.L. 34/2020; - adozione di misure antisismiche, art.16, c.mi da 1-bis a

1-septies D.L. 63/2013 ed art. 119 c. 4 D.L. 34/2020; - bonus facciate, art. 1, c.mi 219, 220 L.160/2019;

- installazione impianti fotovoltaici, art. 16-bis, c.1, lett. h)

d.P.R.917/1986 ed art. 119 c.mi 5 e 6 D.L. 34/2020; - installazione colonnine per la ricarica dei veicoli elettrici,

art. 16-ter D.L. 63/2013 ed art. 119 c. 8 D.L. 34/2020; - superamento ed eliminazione barriere architettoniche, art.

119-ter D.L. 34/2020.

È necessario utilizzare i nuovi importi per gli interventi per i

quali la richiesta del titolo edilizio, ove necessario, sia stata

presentata successivamente al 15 aprile 2022, data di entrata in

vigore del decreto.

Costi massimi ammissibili ed asseverazione

Il professionista che dovrà asseverare la congruità dei costi lo

farà nel rispetto degli importi massimi specifici per categoria di

intervento così come estratta dall’Allegato A. Per quanto attiene,

invece, gli interventi in esso non compresi procederà come sino ad

oggi asseverando i medesimi costi utilizzando i Prezzari Regionali,

delle Province Autonome, i listini delle camere di commercio,

industria, artigianato e agricoltura competenti sul territorio ove

e’ localizzato l’edificio o i Prezziari DEI.

Come prassi ormai consolidata nelle procedure Superbonus 110%

non occorrerà computare quanto attiene l’installazione degli

impianti fotovoltaici, dei relativi sistemi di accumulo, né

l’installazione delle infrastrutture per la ricarica dei veicoli

elettrici, ed invero gli stessi interventi non sono elencati tra le

quattordici nuove voci, considerato che al momento

dell’asseverazione nel Portale Enea sarà mediante questo ad essere

ricavato il loro importo, come derivante nella fase di inserimento

dei dati da parte del tecnico asseveratore. Il Decreto MITE del 14

febbraio 2022 specifica ulteriormente vadano applicati, per questi

ultimi interventi, i limiti di spesa come disciplinati ai commi 5,

6 e 8 dell’art.119 del Decreto Legge 34/2020, convertito con

modifiche dalla L.77/2020 e ss. mm. ed ii.

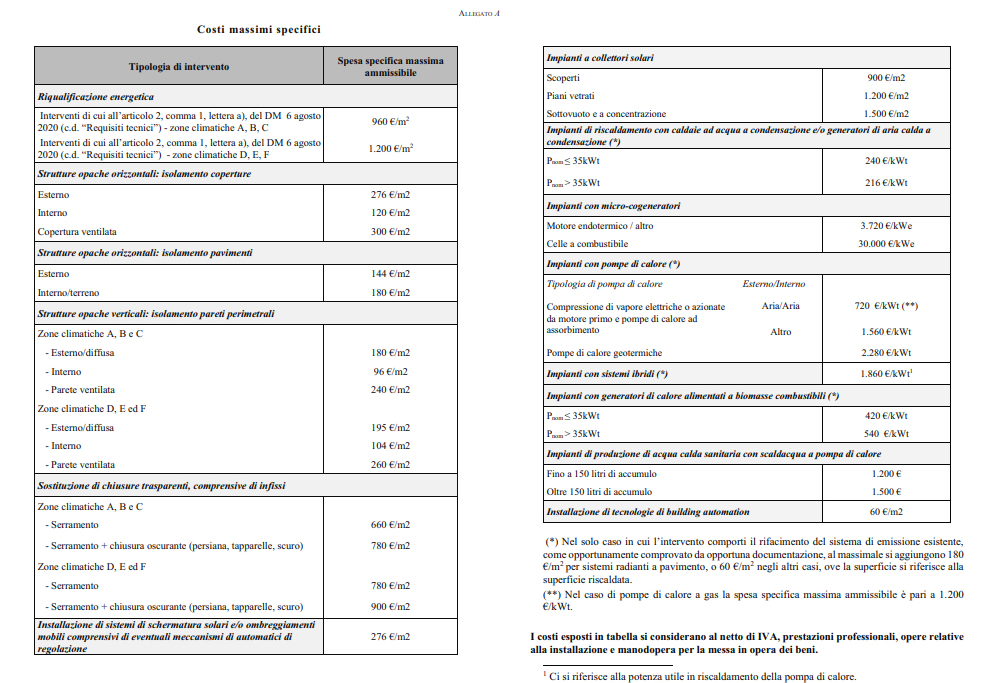

Le voci dell’allegato A e gli importi massimi agevolabili

Riqualificazione energetica: (art.2, c.1,

lett.a) D.M. 06/08/2020 – Requisiti Tecnici), interventi di

riqualificazione energetica globale di cui al c. 344 art.1

L.296/2006, realizzati su edifici esistenti o su singole unità

immobiliari esistenti:

- zone climatiche A, B e C: € 960,00/mq

- zone climatiche D, E, F: € 1.200,00/mq

Isolamento coperture: strutture opache

orizzontali

- esterno: € 276,00/mq

- interno: € 120,00/mq

- copertura ventilata: € 300,00/mq

Isolamento pavimenti: strutture opache

orizzontali

- esterno: € 144,00/mq

- interno/terreno: € 180,00/mq

Isolamento pareti perimetrali: strutture opache

verticali

zone climatiche A, B e C:

- esterno/diffusa: € 180,00/mq

- interno: € 96,00/mq

- parete ventilata: € 240,00/mq

zone climatiche D, E e F:

- esterno/diffusa: € 195,00/mq

- interno: € 104,00/mq

- parete ventilata: € 260,00/mq

Chiusure trasparenti ed infissi: sostituzione degli

esistenti

zone climatiche A, B e C:

- serramento: € 660,00/mq

- serramento + chiusura oscurante (persiane, tapparelle,

scuro): € 780,00/mq

zone climatiche D, E e F:

- serramento: € 780,00/mq

- serramento + chiusura oscurante (persiane, tapparelle,

scuro): € 900,00/mq

Schermature solari e ombreggiamenti mobili: comprensivi

di eventuale impianto di automazione

- € 276,00/mq

Impianti a collettori solari

- scoperti: € 900,00/mq

- piani vetrati: € 1.200,00/mq

- sottovuoto a concentrazione: € 1.500,00/mq

Impianti con microcogeneratori

- Motore endotermico/altro: € 3.720,00/kWe

- Celle a combustibile: € 30.000,00/ kWe

Impianti produzione acqua calda sanitaria:

- con scaldacqua a pompa di calore

- Fino a 150 litri di accumulo: € 1.200,00

- Oltre 150 litri di accumulo: € 1.500,00

Building automation:

- installazione tecnologie di building automation: €

60,00/mq

Le voci alle quali si aggiungono ulteriori importi, ma nel solo

caso in cui l’intervento comporti il rifacimento del sistema di

emissione esistente, come comprovato da opportuna

documentazione:

|

Per sistemi radianti a pavimento |

+ € 180,00/mq |

|

Per altri sistemi nei quali la superficie si riferisca a |

+ € 60,00/mq |

Impianti di riscaldamento con caldaie ad acqua a

condensazione e/o generatori di aria calda a

condensazione:

- Pnom < = 35 kWt: € 240,00/kWt

- Pnom > 35 kWt: € 216,00/kWt

Impianti con pompe di calore:

esterno/interno

Compressione di vapore elettriche o azionate da motore primo e

pompe di calore ad assorbimento

- Aria/aria: € 720,00/KWt (nel caso di pompe di calore a gas

l’importo di € 720,00/kWt viene portato ad €

1.200,00/kWt) - Altro: € 1.560,00/kWt

- Pompe di calore geotermiche: € 2.280,00/kWt

Impianti con sistemi ibridi:

Riferimento importo alla potenza utile in riscaldamento

della pompa di calore: € 1.860,00/kWt

Impianti con generatori di calore alimentati a biomasse

combustibili:

- Pnom < = 35 kWt: € 420,00/kWt

- Pnom > 35 kWt: € 540,00/kWt

Importi non compresi nelle voci

I nuovi prezzi non comprendono l’installazione o posa in opera,

la manodopera, l’IVA e le prestazioni professionali. È l’art. 119

al c.15 del decreto rilancio a recitare che ai fini della

detrazione rientrino anche gli oneri per le prestazioni

professionali connesse alla realizzazione degli interventi per la

redazione dell’APE per l’asseverazione conformemente a quanto

previsto dal punto 13.4 dell’allegato A al decreto MISE Requisiti

tecnici del 06/08/2020.

Il calcolo per la voce da inserire nel computo metrico degli

interventi in progetto

Prendiamo ad esempio la voce dell’Allegato A: “Serramento +

chiusura oscurante (persiana)”, zona climatica A, alla quale è

stato assegnato il prezzo unitario di € 780,00/mq.

Occorre contabilizzare analiticamente le somme non incluse nella

stessa, premesso essa comprenda i materiali occorrenti costituenti

il serramento, ognuno dei quali con un proprio costo rapportato

alla unità di misura utilizzata del metro quadrato.

Preliminarmente si calcola la manodopera occorrente, posto il

caso un operaio specializzato, aiutato da un operaio comune,

impieghino per la collocazione dell’infisso e della persiana un

totale di 15 minuti già suddiviso su un metro quadrato, ed estratti

i costi orari, avremmo:

|

Manodopera |

||||

|

n.1 Operaio specializzato |

h |

0,15 |

30,37 |

7,59 |

|

n.1 operaio comune |

h |

0,15 |

24,10 |

6,02 |

|

Somma la manodopera |

13,61/mq |

|||

Viene così ottenuta la somma occorrente per la manodopera

inerente la collocazione dell’infisso e della persiana,

contabilizzata su un metro quadrato e comprensiva di ogni onere e

magistero per dare l’opera completa ed a perfetta regola

d’arte.

L’intervento, nel suo complesso, si completerà con la

computazione degli eventuali noleggi occorrenti, del trasporto,

carico e scarico in cantiere, nonché con l’addizione delle aliquote

relative alle spese generali ed all’utile dell’impresa,

verosimilmente così come si elabora una regolare analisi del

prezzo, avremo:

|

Noli e trasporti (il 3% di €780,00+13,61) |

% |

3 |

793,61 |

23,80 |

|

Noli e trasporti |

23,80/mq |

|||

|

Spese generali (il 15% delle voci |

% |

15,00 |

817,41 |

122,61 |

|

Spese generali |

122,61/mq |

|||

|

Utile impresa (il 10% delle voci |

% |

10,00 |

817,41 |

81,75 |

|

Utile impresa |

81,75/mq |

|||

L’opera nel totale e computata sull’unità di misura del metro

quadrato avrà un importo di €1.021,77.

La formulazione della voce descrittiva da inserire nel computo

metrico

L’Allegato A al decreto MITE 14/02/2022 riporta la

dizione: “sostituzione di chiusure trasparenti,

comprensive di infissi zona climatica A – Serramento + chiusura

oscurante (persiana […])”

Occorre formulare la voce completa da inserire nel computo

metrico, al relativo numero d’ordine, preso, pertanto, come

riferimento il Prezzario Regionale o componendo la stessa

lavorazione, si ottiene una descrizione similare alla seguente:

“Fornitura e posa in opera infissi in alluminio colore

bianco a taglio termico, completi di persiane, ad una o più ante,

realizzati con profilati estrusi in lega di alluminio con

trattamento superficiale di ossidazione anodica. Telaio con

spessore minimo di mm 45, anta mobile con spessore minimo di mm 53,

vetro con sezione PR.E.20 e spessori adeguati alle dimensioni e

all’uso, norma UNI 7143. Gli infissi saranno completi di accessori

adeguati, di maniglie di alluminio, guarnizioni in EPDM o neoprene,

di controtelai e della sigillatura tra controtelaio e telaio ad

esclusione dei tamponamenti. Gli infissi saranno corredati delle

documentazioni che certificano la rispondenza alle seguenti

norme:Marcatura CE in conformita alla direttiva CEE 89/106; UNI EN

1026 – UNI EN 12207 classe 4 di permeabilita all’aria; UNI EN 1027-

UNI EN 12208 classe 8A di tenuta all’acqua; UNI EN 12221 – UNI EN

12210 classe C5 di resistenza al carico del vento”.

Il calcolo dell’IVA

In primis occorre determinare se l’IVA l’aliquota, la stessa

Agenzia delle Entrate con la Circolare 15/E/2018 ha reso

delucidazioni con riferimento ai beni significativi, testualmente

riportando:

“qualora nell’ambito degli interventi anzidetti

(manutenzione ordinaria e manutenzione straordinaria) siano

impiegati i beni costituenti una parte significativa del valore

della prestazione, il bene significativo fornito nell’ambito della

prestazione resta soggetto interamente all’aliquota nella misura

del 10 per cento se il suo valore non supera la metà di quello

dell’intera prestazione. Se, invece, il valore del bene

significativo supera tale limite, l’aliquota nella misura del 10

per cento si applica al bene solo fino a concorrenza della

differenza tra il valore complessivo dell’intervento di recupero e

quello dei beni significativi. Sul valore residuo del bene

significativo trova applicazione l’aliquota nella misura

ordinaria”.

Circolare dalla quale si evince quali siano i casi nei quali

poter applicare l’IVA al 10%, ovvero come individuarne il valore

nei casi in cui l’intervento inerisca anche componenti staccate. In

ogni caso la stessa non è applicabile in misura ridotta (10%) per i

materiali e beni forniti da un soggetto diverso da quello che

esegue i lavori, per i materiali e beni acquistati direttamente dal

committente, per le prestazioni professionali e nei subappalti alla

ditta esecutrice dei lavori, posto che, in questo ultimo caso

l’impresa subappaltatrice dovrà fatturare al 22% alla ditta

appaltatrice.

I due esempi della Circ. 15/E/2018 A.d.E.

Calcolo delle competenze professionali

Le spese professionali sono oggetto di agevolazione fiscale ed

occorre computarle facendo riferimento agli indici riportati nel

“Decreto Parametri” D.M. 17/06/2016.

Gli onorari dei professionisti saranno comprensivi dell’IVA e

degli oneri per le Casse di Previdenza ed Assistenza, i medesimi

potranno incidere nettamente sulla spesa totale agevolata, se

considerato che compiutamente raggiungono una percentuale di circa

il 20% dell’importo dei lavori.

Occorre evidenziare, però, la detrazione si possa applicare ai

costi professionali nel solo caso in cui se gli interventi

Superbonus vengono effettivamente realizzati, fattore chiarito

dall’amministrazione finanziaria laddove ha evidenziato siano

oggetto di agevolazione del 110% le spese sostenute in relazione ai

lavori che beneficiano del Superbonus, ma come da CIRCOLARE

24/E/2020 “per usufruire della detrazione di queste spese è

necessario che l’intervento a cui si riferiscono sia stato

effettivamente realizzato”.

La definizione dell’importo dovuto ai professionisti per le

prestazioni nel procedimento Superbonus trova riferimento nel

Decreto Requisiti del MISE 06/08/2020 articolo 5, laddove recita:

“Sono ammessi alla detrazione di cui all’articolo 1, comma 1,

gli oneri per le prestazioni professionali connesse alla

realizzazione degli interventi, per la redazione dell’attestato di

prestazione energetica APE, nonchè per l’asseverazione di cui al

presente allegato, secondo i valori massimi di cui al Decreto del

Ministro della Giustizia 17 giugno 2016 recante approvazione delle

tabelle dei corrispettivi commisurati al livello qualitativo delle

prestazioni di progettazione ai sensi dell’articolo 24, comma 8,

del decreto legislativo n.50 del 2016.”.

I parametri da applicare per il calcolo della parcella

professionale

Ai sensi del D.M. 17 giugno 2016 la determinazione dell’onorario

viene effettuata applicando i seguenti parametri:

- “V” : costo delle singole categorie componenti l’intervento,

individuato dall’importo del progetto ovvero alla somma complessiva

delle opere oggetto della prestazione. - “G”: complessità prestazione professionale, individuato per

ciascuna categoria - “Q”: specificità della prestazione, individuato per ciascuna

categoria d’opera - “P”: si applica al costo economico delle singole categorie

componenti l’intervento, si ottiene da una specifica formula ed è

denominato Parametro base.

Si utilizzano i criteri di cui alle Tavole Z-1 e Z-2 allegate al

Decreto 17/06/2016, si utilizzerà la formula (Condotta alle

categorie di calcolo previste nel D.M. 17/06/2016):

Cp = V x P x G x

Q

Il compenso viene calcolato mediante il prodotto dei superiori

parametri, entro i seguenti limiti:

- interventi non maggiori ad € 1.000.000 si determina entro il

25%; - interventi con importo uguale o maggiore ad € 25.000.000 si

determina entro il 10%; - interventi con importo intermedio tra il primo ed il secondo si

determina tramite interpolazione lineare.

tutti i diritti appartengono alla fonte.

I commenti su questo articolo non dovranno contenere quesiti di natura tecnica.

Per richiedere la consulenza professionale, clicca sul banner.