Provare ad analizzare il momento di crisi che vive il comparto

dell’edilizia non è certamente semplice. Per farlo occorre

conoscere (bene) la storia delle modifiche del Decreto Rilancio e

qualche numero che riguarda costi, numero di asseverazioni, edifici

interessati, ricavi, dati occupazionali e possibili frodi fiscali

individuate.

I numeri del Superbonus

Dopo avere messo insieme tutti questi dati occorre rispondere

con onestà intellettuale a due domande:

- quando è andato in crisi il sistema?

- prima di questo momento, il sistema aveva delle

problematiche?

Domande non semplicissime da affrontare soprattutto se si

cominciano a mischiare argomenti di natura fiscale, sociale e

tecnica. Guardando i dati pubblicati da Enea sull’utilizzo del

superbonus relativamente alla parte energetica, verrebbe da

rispondere che il superbonus 110% va a gonfie vele. I dati

aggiornati a giugno 2022 hanno, addirittura, evidenziato un

boom di asseverazioni, dovuto principalmente alla scadenza del 30

giugno 2022 per gli edifici unifamiliari ma che in realtà ha

coinvolto tutti i soggetti beneficiari principali.

Da maggio a giugno 2022, il numero di asseverazioni è

passato:

- per le unifamiliari da 91.444 a 107.143 (+17%), per un totale

di investimenti passato da euro 10.345.473.045,55 a euro

11.999.794.559,34 (+16%). - per i condomini da 26.663 a 30.167 (+13%), per un totale di

investimenti passato da euro 14.987.673.920,83 a euro

17.267.471.298,32 (+15%). - per le unità immobiliari indipendenti da 54.338 a 61.809

(+13,7%), per un totale di investimenti passato da euro

5.313.195.927,07 a euro 5.943.002.099,84 (+12%).

Numeri che dovrebbero far riflettere non tanto sulle procedure,

i requisiti da rispettare e gli adempimenti che riguardano il

superbonus 110%, quanto sulle possibilità che un intervento che

utilizza queste detrazioni determini valore aggiunto e utilità a

tutti gli attori coinvolti, ovvero:

- soggetti beneficiari;

- professionisti;

- imprese.

Il completamento di un intervento di superbonus 110% da valore

aggiunto ai soggetti beneficiari, ma non porta alcuna utilità a

professionisti e imprese nel caso in cui, dopo aver applicato lo

sconto in fattura, non si riesca a convertire in liquidità il

credito indiretto.

E questa possibilità è stato il principale motivo che ha

determinato l’anno nero dell’edilizia (almeno per i primi sette

mesi del 2022), in cui imprese e professionisti si trovano nella

paradossale situazione di avere completato o stare per completare

gli interventi pattuiti, esponendosi economicamente in termini di

formazione, manodopera, materiali e tasse, senza avere nessuno che

voglia acquistare i loro crediti indiretti.

Quando è andato in crisi il sistema?

Volendo rispondere alla prima domanda, non vi è alcun dubbio che

la situazione di crisi ha cominciato a palesarsi con il Decreto

Legge n. 4/2020 (Decreto Sostegni-ter) con il quale è stata operata

per la prima volta una modifica significativa al meccanismo di

cessione del credito. A questa modifica ne sono seguite altre

attraverso altri provvedimenti normativi:

il Decreto-Legge 25 febbraio

2022, n.13 (Decreto Frodi) abrogato dalla Legge di conversione

del Decreto Sostegni-ter;

- la Legge 28 marzo

2022, n. 25; - il Decreto-Legge 1 marzo 2022, n. 17 (Decreto Bollette)

convertito con modificazioni dalla Legge 27 aprile

2022, n. 34 (modifiche arrivate dopo la conversione in

legge); - il Decreto-Legge 21 marzo 2022, n. 21 (Decreto energia)

convertito con modificazioni dalla Legge 20 maggio

2022, n. 51 (modifiche arrivate dopo la conversione in

legge); - il Decreto-Legge 30 aprile 2022, n. 36 (Decreto PNRR 2),

convertito con modificazioni dalla

Legge 29 giugno 2022, n. 79 (modifiche arrivate dopo la

conversione in legge); - il Decreto

Legge 17 maggio 2022, n. 50 (Decreto Aiuti), convertito con

modificazioni dalla Legge 15 luglio

2022, n. 91.

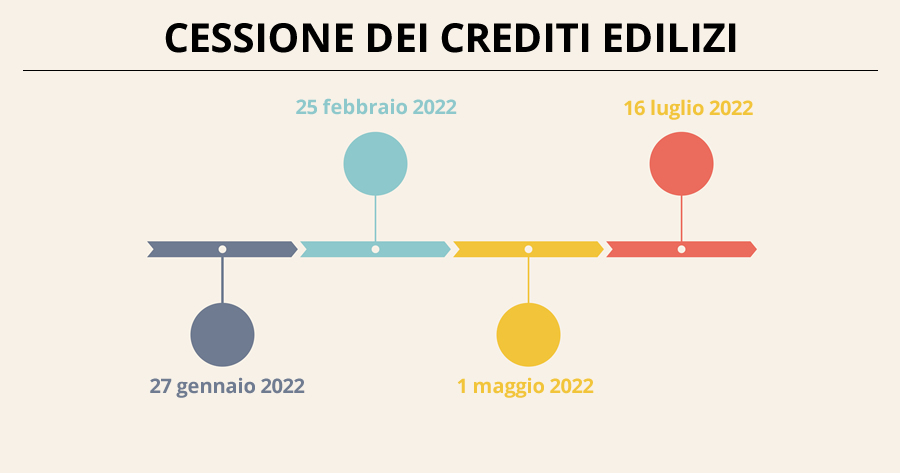

Interventi che ad oggi hanno determinato 3 diversi regimi

temporali, riassumibili nel seguente grafico.

Sostanzialmente:

- dal 27 gennaio al 25 febbraio 2022, il periodo di vigenza del

D.L. n. 4/2022; - dal 26 febbraio al 30 aprile 2022, il periodo di vigenza del

D.L. n. 13/2022 e della legge di conversione del decreto

Sostegni-ter; - dall’1 maggio 2022, data di entrata in vigore delle

disposizioni previste dalla legge di conversione del Decreto Aiuti

(arrivata il 16 luglio 2022 ma con effetti retroattivi).

Differenze temporali che, necessariamente, hanno destabilizzato

il settore, determinando dubbi e incertezze che i principali attori

protagonisti (le Banche) non potevano accogliere diversamente al

blocco degli acquisti.

Il sistema è, dunque, andato in crisi nel 2022 con le prime

modifiche all’art. 121 del Decreto Rilancio.

Prima di questo momento, il sistema aveva delle

problematiche?

Si può adesso passare alla seconda risposta, rilevando che il

sistema della cessione dei crediti edilizi, almeno prima il D.L. n.

157/2021 (Decreto antifrode) e la Legge n. 234/2021 (Legge di

Bilancio 2022) è stato il principale artefice delle frodi fiscali

scovate dall’Agenzia delle Entrate e dalla Guardia di Finanza.

Aver esteso senza logica questo meccanismo ai bonus edilizi

senza controllo ha determinato le più classiche delle truffe con

interventi mai realizzati e importi dei lavori raddoppiati.

Come detto, però il sistema era stato già corretto con il D.L.

n. 157/2021. Inseriti i meccanismi di controllo e previsto il

codice identificativo unico della detrazione, sarebbe stato un

ottimo modo, unitamente ad una attenta due diligence dei

cessionari, per eliminare ogni possibilità di frodare lo Stato.

Le scelte, com’è noto, sono state altre con effetti devastanti

cui il comparto delle costruzioni chiede soluzioni immediate.

Source: lavoripubblici.it

tutti i diritti appartengono alla fonte.

I commenti su questo articolo non dovranno contenere quesiti di natura tecnica.

Per richiedere la consulenza professionale, clicca sul banner.